|

|

|

|

Boletín de Pequeńas Noticias p a r a l a a d m i n i s t r a c i ó n d e c o n s o r c i o s 3 de Abril del 2002 - Nş: 103

|

Seguridad

social

Recursos

de la seguridad social: incremento de alícuotas

El 25 de marzo, en nuestro Boletín número 102 anunciábamos que se incrementaba al 6% la contribución patronal al Sistema de Obras Sociales y al 1,5% la destinada al Instituto Nacional de Servicios Sociales para Jubilados y Pensionados aunque aclarábamos que faltaba la resolución que reglamentaba la Ley. En el Boletín Oficial de hoy (3 de abril del 2002) se publicó la Resolución General Conjunta Nros. 1247 AFIP y 4/2002 INARSS que trata este tema.

El incremento rige para el período marzo de 2002 y la Resolución Nş 1247/2002 (B.O. 03/04/2002) establece que para determinar e ingresar:

| 1.- | El incremento de la contribución patronal con destino al Régimen Nacional de Obras Sociales, se deberá consignar en el campo "importe adicional Obra Social" de la pantalla nómina de empleados, "pestańa de obra social " el monto equivalente a ese porcentaje. |

| 2.- | El ingreso del 1% adicional con destino al Instituto Nacional de Servicios Sociales para Jubilados y Pensionados deberá efectuarse mediante un pago complementario , utilizando par ello el volante de pago F 801/C, con imputación al impuesto 351/subconcepto 019/subconcepto 027. |

Para aquellos que pudieran estar interesados, el texto de la Resolución dice así:

“Regímenes

nacionales de las Seguridad Social y de Obras Sociales

Resolución

General Conjunta Nros. 1247 AFIP y 4/2002 INARSS

Regímenes

nacionales de las Seguridad Social y de Obras Sociales. Resolución General Nş

3834 (DGI), texto sustituído por Resolución General Nş 712, sus

modificatorias y complementarias. Su complementaria.

Bs.

As. 2/4/2002

VISTO:

la ley Nş 26.665 y la Resolución General Nş 3834 (DGI), ), texto sustituído

por Resolución General Nş 712, sus modificatorias y complementarias y

CONSIDERANDO

(...)

Por

ello,

LA

GERENTE DE PLANEAMIENTO A CARGO DE LA DIRECCION EJECUTIVA DEL INSTITUTO

NACIONAL DE LOS RECURSOS DE LA SEGURIDAD SOCIAL Y EL ADMINISTRADOR FEDERAL DE

LA ADMINISTRACION FEDERAL DE INGRESOS PUBLICOS, RESUELVEN:

Artículo

1ş - A los fines de determinar e ingresar el 1% de incremento de la

contribución patronal con destino al Régimen Nacional de Obras Sociales, los

contribuyentes , responsables y obligados deberán consignar en el campo

“Importe Adicional Obra Social” de la pantalla “Nómina de Empleados,

pestańa Obra Social”, el monto equivalente al aludido porcentual calculado

sobre la Remuneración 4 de la pantalla “Nómina de Empleados, pestańa

Remuneraciones” del programa informático SIJP, versión 18, release 2,

aprobado por Resolución General Nş 2 (INARSS) y Nş 1239 (AFIP).

Artículo

2ş - El ingreso del 1% adicional con destino al Instituto Nacional de

Servicios Sociales para Jubilados y Pensionados deberá efectuarse mediante un

pago complementario utilizando para ello el Volante de Pago F801/C, con

imputación al impuesto 351 / Concepto 019 / Subconcepto 027

(www.afip.gov.ar/dgi/formularios).

Artículo

3ş - El monto a depositar conforme se indica en el artículo anterior será

equivalente al 1% de la Remuneración 2, pantalla “Nómina de empleados,

pestańa, Remuneraciones”.

Artículo

4ş - Los procedimientos indicados en los artículos precedentes resultan

de aplicación para las remuneraciones devengadas a partir del 1ş de marzo de

2002.

Artículo 5ş - Regístrese, publíquese, dése a la Dirección Nacional del Registro Oficial y archívese. Alberto R. Abad. Alejandra Torrea.

Capacitación

ˇˇˇYa

comenzó nuestro Curso de Sueldos!!!

El

martes 2 de abril a las 19:15, con un atraso de 15 minutos, comenzó, por fin,

nuestro curso teórico/práctico de administración de consorcios.

Digo

por fin, porque hemos trabajado muchísimo preparando el material que queríamos

que acompańe las clases. Cada alumno recibió un cuadernillo con todo el

material teórico que corresponde al programa de estudio del primer mes del

curso. También se les proporcionó copias de las transparencias que se

proyectaron durante la clase con espacio suficiente para tomar notas y una

copia de la Convención Colectiva de Trabajo 306/98 para ir consultando los

distintos artículos a los que hacemos mención.

En

esta primera clase, después de una pequeńa introducción, comenzamos con una

revisión de los conceptos básicos que iremos utilizando durante todo el

curso. A continuación repasamos las definiciones de sueldo bruto, sueldo

neto, aportes y contribuciones para luego pasar a las diferentes alícuotas

que componen los aportes del trabajador y las contribuciones del empleador. Más

adelante se realizó una descripción detallada de todas las leyes, decretos y

convenios que están relacionadas con la liquidación de sueldos. Entre otros

temas se trató también, sobre computación, Internet, las abreviaturas más

usuales, la clasificación de los edificios, las categorías de los

trabajadores y los adicionales por convenio.

Luego

compartimos un ameno recreo con café y galletitas incluídas. Es nuestro

deseo, además de lograr todos los objetivos que nos hemos propuesto en este

curso, desde el punto de vista pedagógico, conformar un ameno grupo de trabajo

durante estos dos meses en que durará el curso.

En

la segunda hora, se plantearon 7 ejercicios prácticos que, comenzando desde

los problemas más sencillos hasta los más complejos (dentro del marco de lo

enseńado), fuimos resolviendo junto con los alumnos y explícandolos uno a uno en

la misma clase.

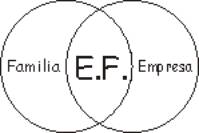

Empresas & Empresarios

La empresa familiar: żempresa o familia?

por

los Dres. Roberto Kertész (psiquiatra) y Alicia Landau (contadora pública)

Esta aparente

disyuntiva de "o" puede reemplarse por "y": la empresa y

la familia forman un sistema común, integrado por esos dos sub-sistemas

sociales. Cada uno, con Valores y Objetivos aparentemente diferentes:

|

Afecto

Lealtad con los

parientes

Protección

mutua

Confianza

Orgullo por el

apellido o marca |

|

Productividad

Rentabilidad

(lucro)

Crecimiento con

reinversión de las ganancias

Efectividad |

Denominamos "familiar" a una empresa cuya propiedad y/o conducción están en manos de, por lo menos, dos parientes.

Cuando

su gestión es eficaz y además comparten el Afecto, Lealtad, Protección

mutua, Confianza, suelen superar a otros tipos de negocios manejados por

"extrańos"... simplemente, porque dichos Valores no suelen ser

aplicados con tanta intensidad entre éstos.

Pero

los dos sistemas de Valores de los negocios de familia producen frecuentemente

conflictos.

Por

ejemplo, cuando el rendimiento de un pariente en la firma es deficiente, pero

por los lazos de afecto se lo tolera, aunque esto resulte injusto hacia otros

integrantes, que deben compensar las fallas de ese familiar.

Otro

tema frecuente es el de las remuneraciones no justificadas por la

productividad. Por ejemplo, un hijo que no se desempeńa bien, pero percibe un

ingreso superior a lo que el mercado le pagaría, para que pueda mantener a su

familia.

O

se "inventa" un cargo a fin de que ingrese un pariente

desempleado... lo cual recarga los costos del negocio en una época de crisis.

Las

promociones y ascensos injustos son un tópico espinoso, especialmente para

los gerentes y empleados que trabajan hace tiempo lealmente, pero que no

tienen lazos de parentesco.

Como

lo dijo un participante en uno de los Seminarios de Casos del INAREF: "La

única forma de crecer aquí sería casándome con la hija del jefe".

żCómo

conciliar estos Valores y Objetivos, aparentemente tan opuestos?

Podemos

ofrecer algunas recomendaciones generales, que obedecen al sentido común,

pero que muchas veces son transgredidas por causas emocionales:

1.

Confeccione un Organigrama y logre el consenso del grupo directivo al

respecto (dibuje la estructura de su negocio; quién dirige a quién).

Así, cada uno "sabe dónde está parado". Se ha dicho, jocosamente, que el Ogranigrama de los negocios de familia coincide con el Genograma (descripción de los parentescos)!

2.

Continúe con la Descripción de funciones. (Quién hace qué, cuándo)

Así,

cada uno sabe lo que tiene que hacer (en firmas pequeńas las funciones son más

flexibles y sujetas a reemplazos temporarios cuando sea necesario).

3.

Ajuste las remuneraciones a lo que el mercado pagaría por la función.

Luego,

los dueńos/padres pueden agregar el dinero que quieran y puedan, pero de sus

propios bienes, por "fuera" del negocio.

4.

En caso de duda, la empresa tiene prioridad en cuanto al manejo de fondos.

De otro modo, pronto no habrá nada que repartir.

Es

muy probable que si aplica estas sugerencias, se generen conflictos,

pero éstos se pueden resolver mediante una comunicación franca y

racional. No siendo así, puede buscarse la mediación de asesores,

como el contador o el abogado de confianza de la firma, o un psicólogo con

experiencia. A veces puede ser necesario reconocer, aunque sea doloroso para

ambas partes, superar muchos ańos de una educación diferente de los hijos.

żCómo

está su negocio respecto de estos 4 puntos?

Publicado

por cortesía del Boletín del Instituto Argentino de Empresas Familiares

(INAREF). Volumen 1, Número 1

Correo de Lectores

Los

sueldos y el Sistema 9041

Hola

Claudio y Fabiana:

Tengo

algunas dudas con las liquidaciones de sueldos:

1.-

El Encargado de mi edificio vive en concubinato (żse escribe así?) y la

mujer hace uso de la Obra Social por lo tanto, en el legajo le cargué que

tiene familiares a cargo y que aportaba a Obra Social, sin embargo no se

modifican las deducciones, cuando en realidad tendría que aportar más de

Obra Social. żQué tengo que hacer en el sistema para que esto aparezca?

2.-

En el caso de la ayudante, cuando voy a calcular el sueldo, teniendo en cuenta

que tiene los pibes, me sale el siguiente mensaje: "La cantidad de

sueldos considerados para el promedio desde 07/2001 hasta 12/2001 es inferior

a 6". żQué debo hacer? żTengo que tomar los sueldos brutos de ese período

y sacar el promedio? żQué conceptos se incluyen en ese caso?

3.-

żCómo le tengo que liquidar el sueldo a un Suplente con Horario por Día que

comenzó a trabajar el 23/02/2002 y que el último día que trabajará es el

31/03/2002, teniendo en cuenta que está dentro de los sesenta días y que el

motivo de la baja es que ya no se lo necesita, dado que terminó la suplencia?

Cuando hago la liquidación en el 9041, no calcula ni las vacaciones, ni el

SAC proporcional.

4.-

żCómo se liquida la ayuda escolar?

En

los boletines de pequeńas noticias, pude ver en algunos casos qué conceptos

se incluyen, lo que no sé es cómo hago para hacerlo con el sistema.

Bueno, les agradezco y espero noticias pronto, dado que tengo que

pagar los sueldos.

Dr.

Omar C

5.-

P.D.: żEstá confirmada la fecha de inicio del curso de sueldos?

Hola

Omar, espero que estés muy bien sobre todo después de este fin de semana tan

largo. Como tus consultas son siempre bien concretas y variadas, vamos a

enumerarlas y empezamos yendo al diccionarios o “mata burros” como solía

decir un viejo profesor mío del secundario.

Concubinato

se escribe con “b larga” y significa: Relación marital de un hombre y una

mujer sin estar casados.

Ahora

vamos a las respuestas relacionadas con el Sistema 9041

1.-

Por lo que me contás, vos ya informaste en el Legajo del encargado (dentro

del ítem Personal en Relación de dependencia) que tenía Familiar a cargo y

que éste aportaba a la Obra Social (Adherente). En Parentesco debés indicar

“Pareja”. El resto de los datos, salvo si es discapacitado o no y el

documento de identidad, no son necesarios ingresarlos y el sistema los saltea.

En Obra Social, debés ingresar “S”.

Luego

de esto tener que ir a la Ficha de Sueldos, que estoy segura es lo que te

falta hacer, y repasar todas las

ventanas hasta llegar a la última, denominada “Deducciones Mensuales”.

Allí el sistema te preguntará si querés actualizarla y al decirle “S”

modificará las deducciones que le practicará de ahora en más. Te recuerdo

chequear el porcentaje correspondiente a Jubilación (5% u 11% según

corresponda) y verás que en el porcentual relacionado con Obra Social y

Anssal se ha modificado en un 1,5% que es lo que se le debe descontar al

trabajador por cada adherente a la Obra Social.

2.- Para el cálculo de los distintos importes a pagar en concepto de asignaciones familiares, se debe tener en cuenta el promedio del semestre calendario, que es el que te indica el sistema. Como vos no has realizado con el sistema todos los sueldos del semestre 07/2001 hasta 12/2001 el mismo te informa que no podrá brindarte esa información. Este promedio lo tendrás que calcular vos. Tenés que tener en cuenta los sueldos del semestre más el Sueldo Anual Complementario (S.A.C.). Para este promedio NO tenés que tener en cuenta las horas extras realizadas en estos meses. Estas quedan excluídas del concepto de “remuneración” (Ley 25.231 B.O. 31/12/99). Si no existieren estos sueldos, tomarás el primer sueldo completo del semestre. El promedio resultante del primer semestre del ańo (Enero a junio) se tiene en cuenta para el pago de las asignaciones de los meses de septiembre del mismo ańo a febrero del ańo siguiente y el promedio del segundo semestre (Julio o diciembre) se tiene en cuenta para los meses de marzo a agosto del ańo siguiente.

3.-

Como vos bien decís, el Suplente con Horario ha terminado de prestar sus

servicios y se encuentra dentro de los 60 días que un trabajador (bajo el

convenio del SUTERH) no ha adquirido la estabilidad en el empleo. Para hacerlo

con el Sistema deberás ir al Item que corresponda, Vacaciones, Aguinaldo o

Sueldo mensual, con la particularidad que, dependiendo de lo que estés

liquidando, debés poner “N” en Aporta, para que el sistema no calcule

deducciones sobre importes que no deben llevarlos. Recordá que debes

liquidar: a) Sueldo hasta el último día trabajado, b) Sueldo anual

complementario (SAC) proporcional al tiempo trabajado, c) Vacaciones

proporcionales no gozadas y d) SAC sobre vacaciones no gozadas. Acordate que

a) y b) llevan aportes y contribuciones, mientras que c) y d) no lo llevan.

4.-

La Ayuda Escolar la podés hacer de dos maneras distintas con el Sistema 9041.

Una de esas formas le permite al Sistema controlar si todos los certificados

de principio y fin de ańo lectivos están al día y no se han vencido y la

otra forma de realizarlo no le permite al Sistema hacer este control.

Para

que el Sistema 9041 controle el estado de los certificados presentados,

debemos ir al ítem Liquidaciones Varias, ubicado en Sueldos\Liquidaciones.

Como siempre se deben completar los datos del mes que estamos liquidando, la

imputación, y en particular en Tipo, se debe pulsar la tecla F1 y seleccionar

Asig. Familiares. Luego se deben completar el resto de los datos como en las

liquidaciones mensuales.

Al

avanzar en la pantalla veremos que el sistema muestra, si tiene la información

necesaria, los distintos promedios semestrales. De no ser así, nosotros los

debemos completar. En el lugar de Concepto, al presionar la tecla F1 elegimos

“Ayuda Escolar Anual”. Aquí el sistema controlará los certificados

presentados y mediante un mensaje en color rojo dirá si la situación en

correcta o qué problemas hay con la documentación presentada. No obstante el

mensaje del sistema, vos podrás decidir si querés o no hacer el pago de esta

asignación familiar. El sistema sólo te avisa si encuentra alguna

irregularidad.

En

Aporta, ponemos “N”; a continuación la cantidad de asignaciones que

debemos abonar y por último el importe de la asignación (si es que el

sistema no lo completó). Te recordamos que el importe correspondiente a la

Ayuda Escolar Anual es de $ 113,10. Al avanzar a la siguiente pantalla, verás

que no fueron realizadas las deducciones por no corresponder. Seguís

avanzando, como siempre, hasta llegar a la ventana de Resumen y finalmente te

escapas de todas las ventanas para luego poder hacer la impresión del recibo.

En este caso el recibo del sueldo mensual y la ayuda escolar se confeccionan

en recibos separados.

La

otra forma de liquidar esta asignación es junto con el sueldo mensual. Al

llegar, como siempre a la ventana de Asignaciones Familiares, el sistema tiene

disponible lugares para agregar cualquier otra asignación familiar. En

concepto escribimos Ayuda Escolar Anual, luego el importe y seguimos avanzando

como lo hacemos normalmente. La diferencia aquí es que el sistema no podrá

controlar el estado de los certificados presentados y seguirá adelante aunque

no se hayan presentado o estén vencidos. De esta forma la liquidación

mensual y la ayuda escolar se

confeccionan en el mismo recibo de sueldos.

PD:

La fecha de inicio del curso está confirmada y te esperamos para poder ver

todos estos temas y más. Te recuerdo que es los martes y jueves de 19 a 21.30

durante el mes de abril y mayo. Empezamos hoy 2 de abril de 2002. ˇNos vemos!

Un

saludo cordial

CGdeR

Correo

de Lectores

Cuando

el suplente reemplaza al encargado

Hola, leo siempre los Boletines de Pequeńas Noticias y me son de muchísima utilidad. Hay varias cosas que conozco pero muchísimas más son las que aprendo con ustedes y las consultas de vuestros lectores me enseńan mucho. Pero ahora soy yo el que necesita una mano y desde ya muchísimas gracias.

Mi pregunta es la siguiente: Tengo en un edificio que administro, un suplente que ha reemplazado al encargado primero y después a un ayudante en el mismo edificio y ha estado trabajando en él, por más de dos meses. żCómo debo terminar la relación ahora? żAl ser suplente corre el tema de los 60 días?

Desde

ya muchas gracias

Lucio

R.

Me

alegro mucho de que te sean útiles nuestros boletines y a eso tratamos de

apuntar, tanto con los boletines como con nuestro sitio www.PequenasNoticias.com.ar.

Con respecto a tu pregunta, el suplente que ha reemplazado al encargado y luego al ayudante ha pasado los 60 días de antigüedad en el trabajo con lo cual ha adquirido la estabilidad en el mismo. Por este motivo cuando la relación laboral finalice deberás realizarla como si fuera un despido sin justa causa, por lo tanto corresponde liquidar:

| a) | Indemnización por antigüedad |

| b) | Indemnización sustitutiva de preaviso |

| c) | Integración mes de despido |

| d) | S.A.C. sobre preaviso e integración mes de despido |

| e) | Liquidación del sueldo por los días trabajados |

| f) | SAC por el tiempo trabajado |

| g) | Indemnizaciones por vacaciones no gozadas |

| h) | SAC sobre vacaciones no gozadas |

Por otro lado, te recordamos que en caso de que la relación laboral termine dentro de los 60 días de antigüedad, el despido dentro de este período es igual a si el trabajador hubiese renunciado, por lo tanto lo que correspondería liquidar sería:

| a) | Sueldo hasta el último día trabajado |

| b) | SAC proporcional al tiempo trabajado |

| c) | Vacaciones proporcionales no gozadas |

|

d)

|

SAC sobre vacaciones no gozadas |

Un

saludo cordial

CGdeR

Ciclo de Conferencias

Departamento

de extensión cultural

La universidad de Flores y el Liceo Cultural Británico publicaron el ciclo de conferencias que se dictarán en forma libre y gratuita durante el mes de abril del 2002. Las conferencias se dictarán en forma simultánea en las sedes Centro y Martínez del Liceo Cultural Británico de 19:00 a 20:30 hs por profesores de la Universidad de Flores en el marco de un programa de colaboración académica entre ambas instituciones educativas.

|

Cronograma de las conferencias |

|

|

Abril 5 |

El

placer de aprender Los Diez Pasos Básicos para disfrutar del estudio |

|

Abril 12 |

Administración del tiempo Logrando el control del tiempo y su vida |

|

Abril 19 |

Padres: Creciendo con nuestros hijos Educando con afecto en todas las edades |

|

Abril 26 |

Negociación y manejo de conflictos Comunicación efectiva con el modelo Ganar-Ganar. |

Las inscripciones se pueden realizar en la Sede Centro: Callao 362 TE: 4374-5668/5691 o en la Sede Martínez: Arenales 1928 TE: 4793-8808, 4792-9235 del Liceo Cultural Británico.

Bolsa de trabajo

Ofrecidos

|

Secretaria - Recepcionista - Empleada Administrativa: Conocimiento en computación que comprende DOS, Windows 98, Office 97- Office 2000, Programación (Visual Basic) - Internet - Correo Electrónico. Tareas varias de oficina, atención al público, trámites varios. |

|

|

Apellido, Nombre: |

Palomo, Carolina |

|

Teléfono: |

4833-5854 |

|

Horario: |

14:00 a 20:00 |

|

Direccion: |

Uriarte 1475 5ş "B" |

|

Localidad: |

Capital Federal |

|

E-mail: |

caroramone@hotmail.com |

|

|

|

|

Contadora Publica: Trabajos Part Time y en forma independiente: auditorías, DDJJ, impuestos, sueldos, conciliaciones bancarias, consultas, constitución de sociedades, abonos mensuales, etc |

|

|

Apellido, Nombre: |

Caravias Nazar, Beatriz |

|

Teléfono: |

4812-5209 |

|

Horario: |

de 10 a 15 horas |

|

E-mail: |

bcaravias@fibertel.com.ar |

|

|

|

|

Empleada administrativa con 4 ańos de experiencia en administracion de consorcios. Tareas realizadas: secretaria, atención al público, cobro de expensas, pago a proveedores, visitas a consorcios, confección de liquidación de expensas y sueldos, trabajos en computación, etc... |

|

|

Apellido, Nombre: |

Lauretti, Valeria Paula |

|

Teléfono: |

4826-5433 y (15)5305-1620 |

|

Horario: |

a partir de las 18>00 hs. |

|

Direccion: |

Salguero 1654 1ş A |

|

Localidad: |

Capital Federal |

|

E-mail: |

valeriaramone@hotmail.com |

|

|

|

|

Abogado civil y penal con experiencia en materia civil 4 ańos de atención en Patrocinio Jurídico Palacio Tribunales |

|

|

Apellido, Nombre: |

Fragnoli, Gabriel |

|

Teléfono: |

4855-8461 |

|

Horario: |

12 a 14 hs. |

|

Direccion: |

Bonpland 921 |

|

Localidad: |

Capital Federal |

|

E-mail: |

gfragnoli@hotmail.com |

En nuestro sitio www.PequenasNoticias.com.ar están publicados los vencimientos impositivos correspondientes a este mes, a los que se puede acceder picando con el mouse en el ítem vencimientos del menú que aparece a la izquierda de la ventana principal.

|

Proveedores de Bienes y Servicios Avisos destacados |

|||||||||

|

En tiempos de crisis los gastos son fundamentales...

....y el Sistema 9041 (para la Administración de Consorcios) es la solución más eficiente y al mejor costo.

|

|||||||||

|

|

||||||||

|

Boletín de Pequeńas Noticias para la administración de consorcios Número de Edición: 103 Fecha de publicación: 3 de Abril del 2002 Director: Claudio García de Rivas Propietario: Pewen Investigación y Desarrollo de Sistemas Informáticos Dirección: Gral César Díaz 2761 Localidad: (1416) Capital Federal País: República Argentina Teléfono/Fax: 4581-3906 Móvil: (15) 4449-8137 Radios: 4527-7674 y 4527-6669 E-mail: director@PequenasNoticias.com.ar URL´s: www.PequenasNoticias.com.ar |

Si quiere suscribir, en forma gratuita a un amigo al Boletín de Pequeńas Noticias tiene que mandarnos un e-mail a: Claudio@Sistema9041.com.ar con la palabra SUSCRIPCION GRATUITA en el asunto del mensaje y en el texto: la razón social de la empresa (si existiera), su nombre, su dirección, su teléfono, la forma en que nos conoció y por supuesto, su e-mail. En caso de querer cancelar la suscripción envíenos un e-mail con las palabras CANCELAR SUSCRIPCION en el asunto del mensaje. |

|

Las notas firmadas representan las opiniones de los autores y no necesariamente las del editor. Registro de Propiedad Intelectual Nş 61129. 9041 es marca registrada y Pewen es marca en trámite de registración (Actas Nş: 2198663 y 2198664) de Claudio García de Rivas, todas las demás marcas registradas que pudieran ser nombradas en el presente boletín, son propiedad de sus respectivos dueńos y/o representantes legales. |