Correo de Lectores

|

|

|

|

Correo de Lectores |

|

|

|

|||||

|

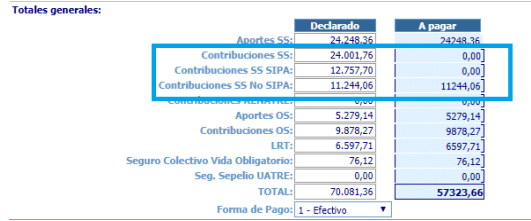

Correo de Lectores Cómo deducir la parte que abonará el Estado Buenas tardes: He leído su nota acerca de cómo liquidar abril y quería consultar si tienen algo de información nueva acerca de cómo deducir la parte que abonará el Estado ya que he obtenido el beneficio. Gracias Carolina (27/04/2020) ¡Hola Carolina! Sí, todos estamos pensando en eso y a medida que pasan los días vamos descubriendo cómo hacerlo. Varios pueden ser los casos, según se hayan abonado o no los sueldos de abril 2020 y la Cámara de Propiedad Horizontal lo explica en su Circular N° 76 del mes de mayo en el punto 4 y 5. Aquí lo compartimos: 4) Sueldos del mes de abril Dado que AFIP comenzó a notificar a los consorcios a partir del 11 de mayo y que según plazos legales el 7 de mayo pasado venció el plazo para abonar los haberes de abril, en este caso dependerá de lo que haya hecho cada consorcio: 4.1) En caso de haber abonado íntegramente el sueldo de abril, de acuerdo a la Resolución 408/2020 del Ministerio de Trabajo y Seguridad Social, el monto ahora transferido por el Estado debe considerarse a cuenta del sueldo de mayo de 2020. 4.2) En caso de no haber abonado los haberes de abril, el empleador deberá pagar la diferencia entre el monto neto según recibo de sueldo menos el importe del salario complementario transferido por Anses. 4.3) En caso de haber efectuado un pago parcial, deberá considerar ahora el monto del salario complementario afrontado por Anses. Si existiera diferencia a favor del empleador, quedará a cuenta del período mayo, en tanto que, si la diferencia es a favor del empleado, deberá abonarla ahora. 5) Confección de los recibos de sueldos Si bien está sujeto a las situaciones descriptas en el punto anterior, en los recibos de sueldos de abril o mayo según corresponda debe explicitarse en un renglón por separado y con la leyenda "salario complementario" el monto abonado por Anses. La sumatoria de este valor más la parte abonada por el empleador debe coincidir con el monto del salario neto que le hubiera correspondido percibir al trabajador en caso de que no existiera el beneficio. Vale la pena transcribir también el punto 6 de la misma circular para enfatizar que lo abonado por Anses debe aportar y contribuir para todas las cargas sociales salvo que se haya obtenido el beneficio del Programa ATP: 6) Confección de la Declaración Jurada de Cargas Sociales En primer lugar, destacamos que todo lo expuesto previamente vinculado al salario complementario no tiene ninguna incidencia en el Formulario F 931. Para lo que es cargas sociales existe otro beneficio adicional que estará dado por prórroga por 60 días para el pago o bien reducción del 95 % de las contribuciones SIPA dentro de las contribuciones de seguridad social. En primer lugar, habrá que verificar en el Domicilio Fiscal Electrónico cual es el beneficio obtenido. A) En caso de obtener prórroga serán categorizados en Sistema Registral con el código 460. En el formulario F 931 en la última ventana incorpora una desagregación ya que el ítem código 351 comprende tanto las contribuciones al SIPA como a otros subsistemas. En el ejemplo que mostramos a continuación, para el período abril 2020 el total de las contribuciones de seguridad social asciende a $ 24.001,76, de los cuales $ 12.757,70 corresponden al SIPA (con lo que su pago goza de la prórroga de 60 días) en tanto que $ 11.244,06 no y deben ser abonados junto con el resto de los conceptos en las fechas de vencimiento excepcionales establecidas para mayo (18, 19 y 20 según CUIT). Por lo que ahora el sistema hace la apertura que se muestra en la siguiente imagen:

Por último, a los efectos de generar el VEP para poder ingresar el pago, AFIP informa la manera de proceder: Deberá generar el VEP desde esta aplicación normalmente para todos los impuestos salvo el 351 (Contribuciones de Seguridad Social). Luego generar un VEP adicional dentro del servicio 'Presentación de DDJJ y Pagos' – Grupo de Tipos de Pagos 'OTROS PAGOS (Seleccionando Impuesto)' – Tipo de Pago 'AFIP – OTROS PAGOS'. De esta forma podrá seleccionar el Impuesto-Concepto-Subconcepto '351- 369-019' con el importe calculado por el aplicativo correspondiente a las Contribuciones NO SIPA (quedando pendiente de ingreso las del SIPA según la prórroga del Dcto. 332). En tanto que para efectuar el pago de la parte postergada se deberá ingresar 351- 368-019 B) En caso de obtener la reducción serán categorizados en Sistema Registral con el código 461. En este caso el formulario F 931 hará los cálculos de manera automática considerando esta reducción. Por último la Resolución General AFIP Nº 4711 que instrumenta todos estos cambios indica que en cualquiera de los dos casos antes mencionados los empleadores que hubieran presentado las declaraciones juradas determinativas y nominativas de sus obligaciones con destino a la seguridad social correspondientes a los períodos devengados marzo y/o abril de 2020, sin detallar en forma discriminada las contribuciones patronales con destino al SIPA de las restantes contribuciones, deberán -de corresponder- rectificar la/las misma/mismas hasta el día 31 de mayo de 2020, a efectos de registrar en forma precisa dicha información. El trabajo que requieren las presentaciones de todos estos meses es arduo y lleva mucho tiempo. Un saludo grandote. MFL |

|

||||

|

|

|||||

|

Pequeñas Noticias en las redes sociales con toda la actualidad: Twitter - Grupo de Facebook - Noticias en Facebook - Google + |

[ El contenido de este sitio -escrito, fotogáfico y artístico- está protegido por las leyes vigentes de propiedad intelectual - Queda prohibida su reproducción total o parcial -por el medio que sea- sin autorización escrita de Pequeñas Noticias ]

' ' '